【业务描述】

税务机关对纳税人已开具发票存根联(记账联)、红字发票和作废发票进行查验,检查发票的开具是否符合有关规定。 、

【政策依据】

《中华人民共和国发票管理办法》(国务院令587号)

《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》(国家税务总局令第37号)

《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)

【报送资料】

(1)《发票领用簿》。

(2)已开具发票存根联、红字发票和作废发票(使用税控机的同时提供发票使用汇总数据报表)。

(3)使用手工发票或机打发票(非网络发票)的,应报送电子模板供导入。

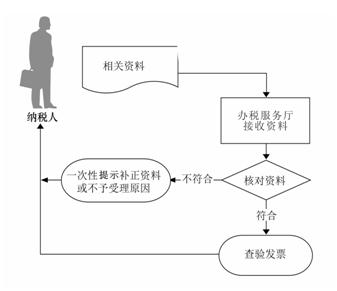

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对纳税人报送资料是否齐全、是否符合法定形式,符合的即时办结;不符合的当场一次性提示纳税人应补正资料或不予受理原因。

(2)当场核对领用信息,查验发票开具情况。

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。